随保君一起分析下!

一、深圳惠民保责任

深圳惠民保,是以前重疾医疗的“升级版”。

保障内容增加了医保内门诊特定病种、医保外的住院和门诊自费合规药品,检验检查费;另外6种罕见病对应药品、港澳通指定药械也可报销。

赔付比例,由以前的70%升级到80%。

2. 院外药可报销

关于院外药报销问题:

目前没看到特药清单,但从条款中能看出:对于在住院期间,如果因病情况需要,经医生同意后开具处方,在院外药店购买相关药品的,也是可报销的。

这里要注意:必须是在住院期间,如果非住院期间购买院外药的话,也是不能赔的。

这点与百万医疗险的特药还是有些区别的:

a、百万医疗险会指定特药清单;深圳惠民保未指定,也就是说不限药品,只要合规即可。

b、百万医疗险一般不会限制是否在住院期间,只要满足约定的购药规则和流程就行。

(蓝医保的院外药责任)

3. 不区分既往症

我们知道,大部分惠民保都没有健康告知,像癌症人群也能投保。

而且对于有重大疾病史的人,往往会被纳入既往症人群,相关报销会比较低。

比如上海沪惠保,既往症人群报销比例会少20%-40%左右。

(沪惠保责任)

深圳惠民保,不区别既往症人群,全部一视同仁,保障及报销比例均相同。

这对已患重病人群是相当有利的!

三、三项不足

1. 免赔额太高

惠民保之所以非常便宜,与免赔额有很大关系。

惠民保的免赔额不仅比较高,而且每项责任都单独设定免赔额,这些会降低最终的报销金额。

比如医保报销后,还剩下5万,其中医保内费2万,医保外费用3万

假如这些费用均在可报销范围内。

百万医疗险报销:(5-1)*100%=4万

惠民保报销:(2-1.6)*80%+(3-1.6)*70%=1.3万

惠民保报销1.3万,百万医疗险可报销4万。

深圳惠民保社保内、社保外的免赔额各1.6万;而门诊合规药品费、港澳药械通指定药械的免赔额高达4万!

2. 非保证续保

目前所有城市惠民保均为非保证续保,未来可能会因产品停售导致续保不了。

这几年惠民保发展都很快,有些惠民保上线一、两年就停了;

好在同城市有其他惠民保能进行替代。

要不然,会对消费者产生巨大的影响。

这也再次给了消费者一次提醒:非保证续保的医疗险,在续保时会面临一定的风险。

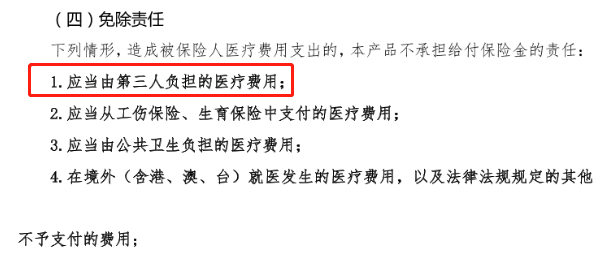

3. 免责中第三方赔付问题

有没有很熟悉,上次分析的上海沪惠保也有这样的约定!

同样,保君认为“应当由第三方负担的医疗费用”免责,是有些“不合理”的。

比如:张三出车祸了,李四全责。

根据《民法典》,李四应赔偿张三医疗费、护理费等费用。

张三住院期间总花费50万,这50万就是李四(第三方)应负担的医疗费。

按深圳惠民保的免责解释:张三这50万医疗费用,只能由李四来赔偿,不可由深圳惠民保报销。

那这样会有什么问题?

如果李四因经济问题拿不出50万,惠民保也不报销,这怎么办?

有人会说,李四赔不起时,可以先用医保报销啊。

这当然可以的,不过医保仅报销医保内的费用,自费部分仍然不能报销,自费部分仍然属于“第三方应付的费用”,深圳惠民保仍然不能报销。

所以这项免责有点坑!

而且与《保险法》也会有冲突!

根据《保险法司法解释(二)》第十九条规定:

保险事故发生后,被保险人或者受益人起诉保险人,保险人以被保险人或者受益人未要求第三者承担责任为由抗辩不承担保险责任的,人民法院不予支持。

按法律法规,患者是可以直接向保险公司申请理赔,保险公司则不能以“先让患者要求三方赔付”为由拒赔。

四、惠民保的定位

1. 对于健康体,可优先考虑保障更好的百万医疗险。

2. 如果投保百万医疗险时有严重疾病除外项,可用惠民保补充。

比如张三有肺结节,投保百万医疗险被除外肺癌等肺部疾病,就可以再补充惠民保,万一后期发生肺癌,惠民保也有报销的可能。

3. 因健康、年龄问题投保不了商业百万医疗险,强烈建议买上惠民保。

从定位可以看出,惠民保对健康有问题的,尤其是老年人群是非常合适的;

但对于健康人群,其实有更好的选择,比如我们一直推荐的长相安、蓝医保:保证续保20年,报销不限社保,院外特药高达100多种,而且免赔额仅1万!