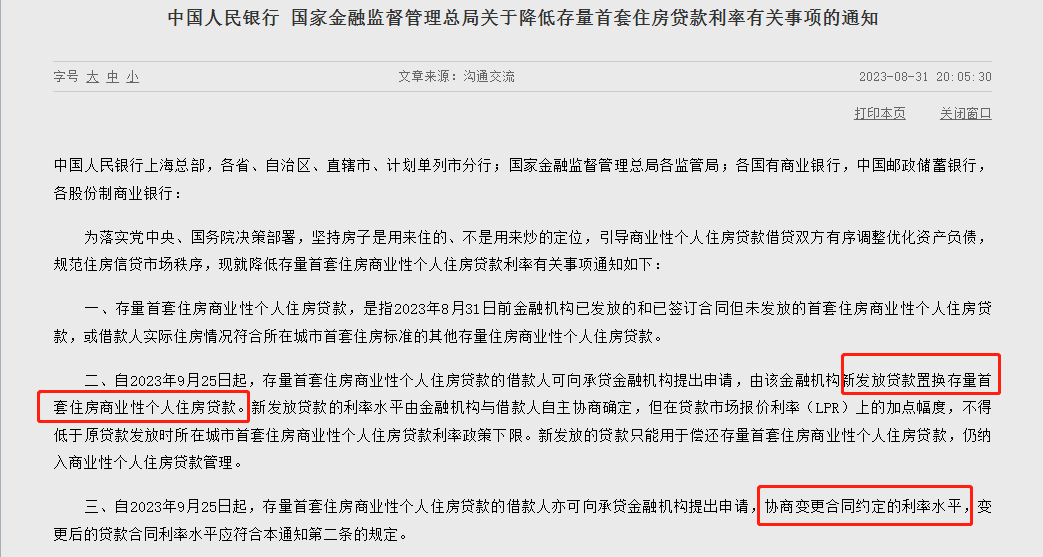

—来源:央行官网

—来源:鲁中晨报

“一定要给自己配置一些长期的、能锁定利率的保险产品,避免受市场影响。”

看到名字,很多人应该很熟悉了,像之前火爆的金玉满堂系列,都是市场爆款产品。一起了解下:

一、金玉满堂3.0-责任解读

很多人感觉保险投保门槛高,动辄1万起投,投保有压力。很多人存不下钱,并不是赚的少,而是没有强制储蓄的习惯,工资到手没几天就“莫名其妙”消失了。

所以,要想储蓄下钱,必须有强制存钱的方法和决心,千万不要小看每一笔小钱,累少才能成多。我们的用户,很多人都是给自己的孙子女(外孙子女)投保的。退休了,养老金也够用,想把自己储蓄的一笔钱留给子女,直接给钱又不合适,所以通过隔代投保,建立一张保单锁定三代人的方式。之前帮大家分析过,不必在意加保功能,安排好首次缴费期和保费即可。因为减保会先从加保那一笔开始减,所以加保可能会影响减保开始的时间。我们知道增额终身寿,需要一段积累期,积累期内取现会有损失。我如果在第9年时加保了一笔,那加保的这笔保费,同样需要10年的积累期。

而减保又得从最新加保那笔减,所以我想减保取现最晚时间就又延长了9-10年。

减保无20%限制,最低减保后现金价值不低于500元即可。可能也是受监管影响,保额增长率也从3.5%降至3.0%。

同样,保额增长率不等于实际收益率,增长率高也不代表实际收益率就一定高。实际收益率,直接看保单每年的现金价值即可,与保额增长率并无关联。

二、利益如何?

以30岁男性、交10年、每年交10万保费为例,三款产品现价表现如下:

建议在IRR达到2.5%以上,再去减保取现价,否则收益性会比较低。IRR达到2.5%所需时间越短,就可以越早进行减保取现价,灵活性也越高。金玉满堂3.0、10年交,IRR达到2.5%仅需12年,也就是交完保费后间隔两年就可达到,所需时间非常短。

三、与热门增额终寿分析

以30岁男性、交5年、每年交6万保费为例,四款产品现价表现如下:

弘运连连在第5年,现价就高于所交保费;中邮悦享鑫生(慧选版)需要的时间更久,第10年才达到。金玉满堂3.0和平安如意两全B款,所需时间是第7、8年。金玉满堂3.0和平安如意两全B款优势比较明显,金玉满堂3.0最高IRR可达2.95%,平安如意两全B款在前期利益最高,第9年irr已经达到2.59%,后期最高可达2.93%。弘运连连,虽然现价大于保费所需时间比较短,但后期IRR会低一些。平安如意两全B款比较有优势,在第9年就达到2.59%,在第20年后超过2.84%。金玉满堂3.0在第12年IRR达到2.67%,在第20年后超过2.82%。弘运连连所需要时间比较长,要在22年左右才可达到。

中邮中邮悦享鑫生(慧选版),所需要时间也在20年左右。

可以看出金玉满堂3.0和平安如意两全B款,这两款更有优势。

比如在健康告知上,平安如意两全B款会稍严苛些,会问到:两年内的检查异常。

而金玉满堂3.0相比会更宽松些。

四、总结

1、“低利率时代”可能比我们想像的还要来的快,要做好心理准备了。2、长期、稳定、利率锁定的保险产品,一定要适当配置一些,要有对冲市场利率风险的能力。2、金玉满堂3.0:1000元起就可入手,减保无20%限制,中后期利益也非常高,非常值得入手。平安如意两全B款也非常有优势,如果持有期比较短(10-15年),这款是最优选择。

![]()